Вследствие непредвиденных жизненных обстоятельств, даже самый добросовестный заемщик не сможет оплачивать кредит. В этом случае банки могут пойти на уступки, предлагая несколько вариантов изменения параметров ссуды. Что такое рефинансирование автокредита и как провести данную процедуру, расскажем ниже.

Что это такое?

При невозможности оплачивать кредит и временной неплатежеспособности клиента, одним из способов разрешения конфликтов с банком является рефинансирование.

Рефинанс — взятие нового кредита для погашения имеющейся задолженности.

Такого плана процедуры проводятся только в том случае, если условия кредита выгоднее для заемщика, нежели параметры ранее оформленного займа.

Рефинансирование автокредита предполагает:

- пониженные выплаты ежемесячных взносов по автокредиту;

- продление или сокращение срока кредитования;

- снятия обременения с имущества;

- уменьшение процентной ставки или стоимости дополнительных комиссонных.

Список банков, осуществляющих рефинансирование кредитов на авто

В наше время большинство банков России предоставляют услуги по рефинансированию. К числу таких организаций относятся:

- Сбербанк. Кредитор предоставляет займ в размере до 100 тыс руб. Процентная ставка по кредиту — от 17 до 20 процентов годовых. Рефинансирование может быть оформлено на срок до 5 лет;

- Росбанк. Примерная ставка от 16%. Срок возврата ссуды — от 3 мес до 5 лет;

- ВТБ 24 — наиболее выгодная программа рефинансирования предполагает 17,5 % годовых и срок выплаты — до 3 лет. Стоимость займа от 30 тыс руб;

- ЮниКредит предоставляет рассрочку на 7 лет, при ставке 16%. Рефинансирование до 6 млн рублей.

Требования к заемщикам

Кредитные организации предоставляют ссуду для погашения задолженности по кредиту если заемщик соответствует определенным критериям.

Требования для заемщиков выдвигаются следующие:

- возраст — от 18 до 65 лет;

- наличие официального трудоустройства;

- стабильный заработок;

- достойный уровень ежемесячного дохода;

- положительная кредитная история;

- отсутствие моратория на досрочное погашение кредита или окончание срока моратория до выдачи нового кредита.

Как принять участие в программе перекредитования автокредита?

При обращении в банк для рефинансирования автокредита, заемщику потребуется собрать необходимый пакет документов, который включает в себя:

- удостоверение личности;

- выписку из бухгалтерии по месту работы о ежемесячном доходе;

- копию трудовой книги, заверенную работодателем;

- разрешение от супруга/супруги на взятие кредита;

- свидетельство права собственности на недвижимость под залог (дом, дача, квартира).

Дополнительно может потребоваться справка из банка-кредитора об остатке задолженности по ранее выданному кредиту.

При оформлении заявки на получение займа необходимо указать, что целью кредитования является погашение ранее выданной ссуды.

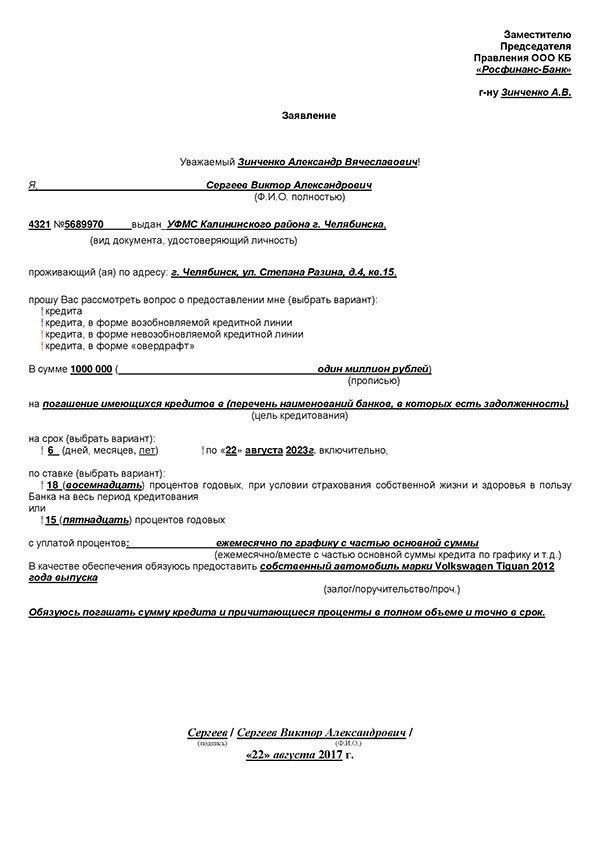

Содержание заявление на проведение рефинансирования:

- ФИО заявителя;

- личная информация (место работы, адрес по прописке, кредитная история);

- необходимая сумма займовых средств;

- цель кредитования;

- предмет залога;

- оставшаяся сумма по кредиту;

- реквизиты банка, выдавшего займ;

- список прилагаемых документов;

- дата подпись.

Скачайте образец заявления на проведение рефинансирования здесь:

После стандартной процедуры проверки информации о дебиторе и его поручителе, кредитор принимает решение о предоставлении рефинансирования. Банк погашает задолженность в момент поступления средств на счет (в течение 3 рабочих дней), тем самым аннулируя кредитный договор.

Преимущества и недостатки

Рефинансирование — это один из наиболее приемлемых способов погашения задолженности перед кредиторами. Однако к подобной процедуре необходимо прибегнуть только в том случае, если неплатежеспособность заемщика имеет временный характер.

К преимуществам перекредитования можно отнести следующее:

- Уменьшение размера ежемесячных взносов. График платежей подбирается индивидуально, с учетом возможностей кредитуемого. Помимо этого, срок возврата займовых средств увеличивается в среднем на 1 — 3 года, что позволит восстановить платежеспособность;

- Изменение валюты, если в этом есть необходимость;

- Пониженная процентная ставка с учетом потребностей. Заемщик вправе выбрать именно ту программу, которая будет для него наиболее выгодной;

- Снятие обременения с заложенного имущества.

Недостатки рефинансирования — отсутствие выгоды и значительная переплата за кредит.

{kind=link}